税込40万円未満の法人向けレッツノート

税⾦対策に効く、少額減価償却資産の特例をご存知ですか?

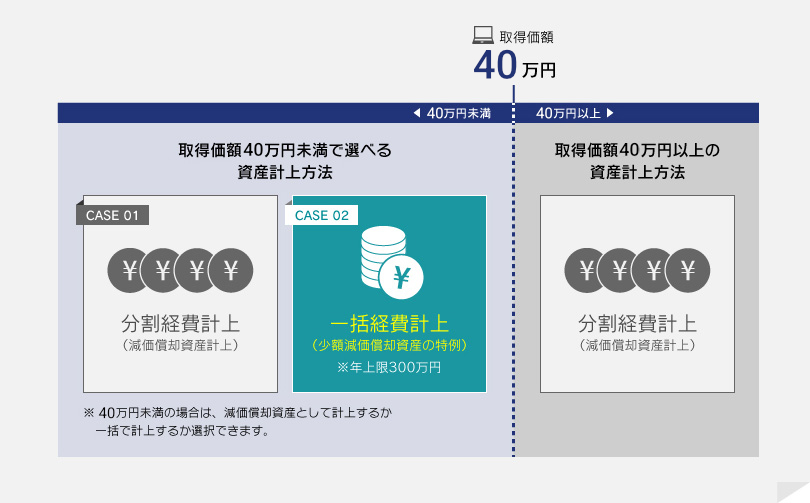

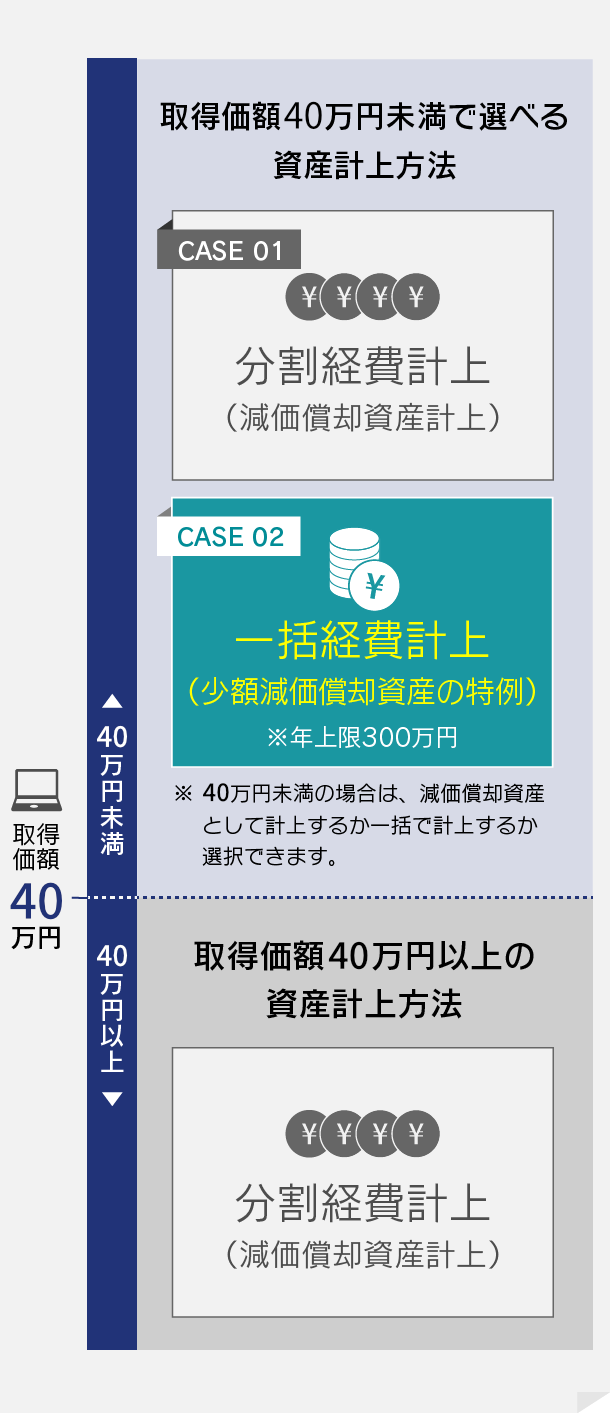

少額減価償却資産の特例とは、通常減価償却が必要な資産を、一定以下の価格のものに限定し、購入した期に一気に消耗品費として経費計上できる制度です。

従来は30万円未満の資産が対象でしたが、令和8年4月1日より対象価格が引き上げ。【40万円未満】の資産を【合計額300万円を限度】として取得時の期に全額経費で計上することが可能となりました。

通常の減価償却で経費計上するよりも課税対象の所得を抑えることができるので、税金対策につながります。

* 採用している消費税の経理処理方法によって、税込・税抜の計算は異なります。経理ご担当者または、税理士へご相談ください。

* この内容は2026年度税制改正大綱に基づくため、今後の法案審議を経て正式決定。

取得価額による資産計上の選択肢

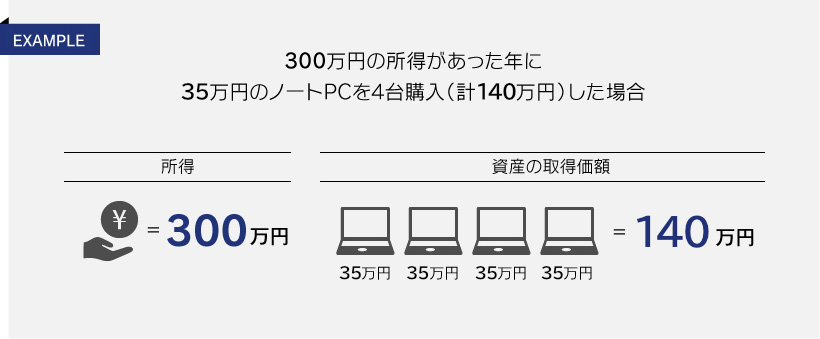

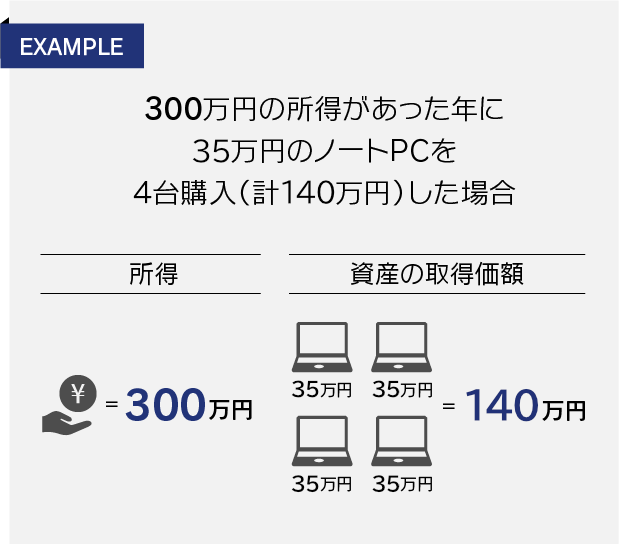

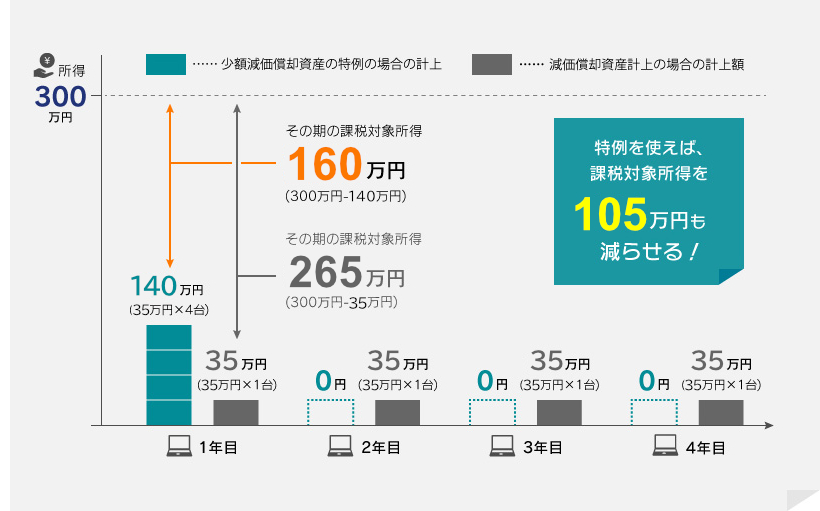

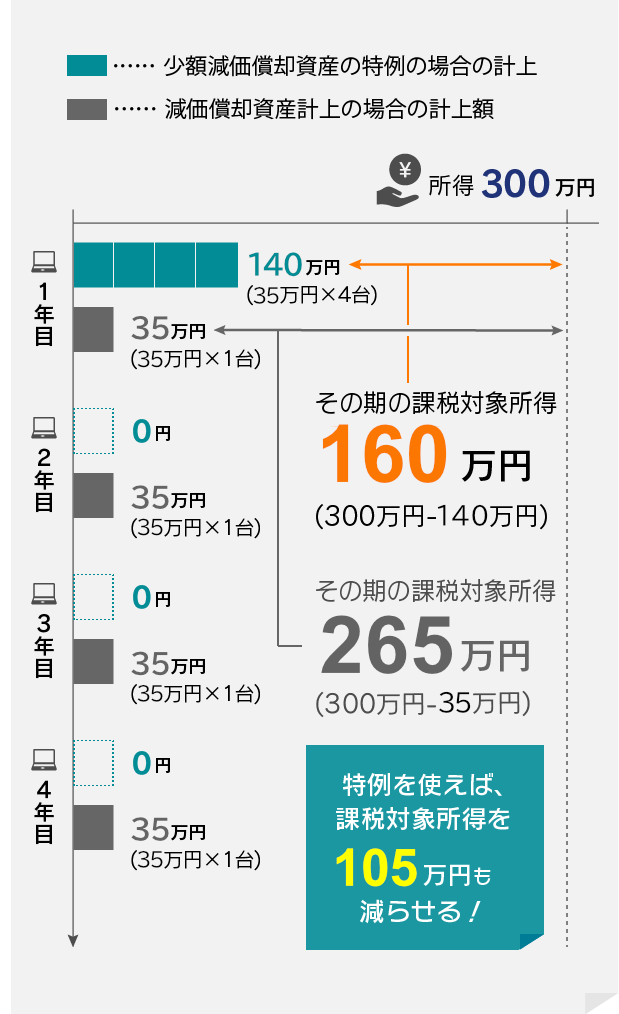

具体的な例をあげましょう。例えば、300万円の所得があった年に、35万円のノートPCを4台(計140万円)購入した、と仮定します。減価償却資産として計上する場合、4年間、毎期末に35万円ずつ計上することになるので、1年目の課税対象の所得は265万円となります。一方、少額減価償却資産の特例で一括で経費計上した場合、取得した期に140万円を経費として計上できるので、1年目の課税対象の所得は160万円。減価償却資産として計上するよりも105万円も課税対象の所得を抑えることができます。

資産計上の選択で変わる課税対象所得の違い

おさらいになりますが、40万円未満のノートPCを取得した場合、計上方法は「減価償却資産計上」で耐用年数の4年間で均等に分割して計上する方法と「少額減価償却資産の特例」を利用して一括で経費計上する方法を選べます。所得の大きかった年には特例を利用して課税対象額を減らして、賢い税金対策に取り組みましょう。

少額減価償却資産の特例の条件

中小企業者等(※)が40万円未満の減価償却資産を取得した場合、合計300万円までを限度に、即時償却(全額損金算入)することが可能。

※中小企業者は従業員が500名以下、出資金等が1億円超の組合等は300名以下が対象。

※適用可否や40万円未満判定は、税込/税抜の経理方式、取得付随費用、青色申告の有無等により異なります。

少額減価償却資産の特例のお手続き方法

特例を利用するにあたっては、確定申告の際に以下の書類を記入し、添付・提出する必要があります。 詳細は、税務署等の窓口へお問い合わせください。

- 法人

- 「少額減価償却資産の取得価額の損金算入の特例に関する明細書」という書類が用意されているため、こちらの書類に必要事項を記入し、添付・提出します。

- 個人事業主

- 個人事業主の場合は明細書を添付するか、青色申告決算書の「減価償却費の計算」の項目欄に、取得価額の合計額と特例を利用する旨を記載する必要があります。

税込40万円未満で購入できる

法人向けレッツノート

FC 14.0型 パワフル大画面コンパクトモバイル AI PC

-

CF-FC6RDAAS

Windows 11 Pro 64ビット

インテル® Core™

Ultra 5 プロセッサー 235Uメモリー16GB

SSD 256GB(PCIe)

LTE(4G)非対応

バッテリーパック

指紋センサー非搭載

リアカメラ非搭載

Thunderbolt™ 4 対応

Secured-Core PC対応

312,400円(税込) -

CF-FC6TFAAS

Windows 11 Pro 64ビット

インテル® Core™

Ultra 5 プロセッサー 235Uメモリー16GB

SSD 256GB(PCIe)

LTE(4G)対応

バッテリーパック

指紋センサー非搭載

リアカメラ非搭載

Thunderbolt™ 4 対応

Secured-Core PC対応

392,040円(税込) -

CF-FC6TDKAS

Windows 11 Pro 64ビット

インテル® Core™

Ultra 5 プロセッサー 235Uメモリー16GB

SSD 512GB(PCIe)

LTE(4G)非対応

バッテリーパック

指紋センサー非搭載

リアカメラ非搭載

Thunderbolt™ 4 対応

Secured-Core PC対応

378,620円(税込) -

CF-FC6TDAAS

Windows 11 Pro 64ビット

インテル® Core™

Ultra 5 プロセッサー 235Uメモリー16GB

SSD 256GB(PCIe)

LTE(4G)非対応

バッテリーパック

指紋センサー非搭載

リアカメラ非搭載

Thunderbolt™ 4 対応

Secured-Core PC対応

366,300円(税込)

SC 12.4型 高性能コンパクトモバイル AI PC

-

CF-SC6SDHAS

Windows 11 Pro 64ビット

インテル® Core™

Ultra 7 プロセッサー 265Hメモリー32GB

SSD 512GB(PCIe)

LTE(4G)非対応

バッテリーパック

指紋センサー非搭載

リアカメラ非搭載

Thunderbolt™ 4 テクノロジー対応

Secured-Core PC対応

384,890円(税込) -

CF-SC6RFAAS

Windows 11 Pro 64ビット

インテル® Core™

Ultra 5 プロセッサー 235Uメモリー16GB

SSD 256GB(PCIe)

LTE(4G)対応

バッテリーパック

指紋センサー非搭載

リアカメラ非搭載

Thunderbolt™ 4 テクノロジー対応

Secured-Core PC対応

332,640円(税込) -

CF-SC6RDKAS

Windows 11 Pro 64ビット

インテル® Core™

Ultra 5 プロセッサー 235Uメモリー16GB

SSD 512GB(PCIe)

LTE(4G)非対応

バッテリーパック

指紋センサー非搭載

リアカメラ非搭載

Thunderbolt™ 4 テクノロジー対応

Secured-Core PC対応

319,220円(税込) -

CF-SC6TFAAS

Windows 11 Pro 64ビット

インテル® Core™

Ultra 5 プロセッサー 235Uメモリー16GB

SSD 256GB(PCIe)

LTE(4G)対応

バッテリーパック

指紋センサー非搭載

リアカメラ非搭載

Thunderbolt™ 4 テクノロジー対応

Secured-Core PC対応

392,040円(税込) -

CF-SC6TDKAS

Windows 11 Pro 64ビット

インテル® Core™

Ultra 5 プロセッサー 235Uメモリー16GB

SSD 512GB(PCIe)

LTE(4G)非対応

バッテリーパック

指紋センサー非搭載

リアカメラ非搭載

Thunderbolt™ 4 テクノロジー対応

Secured-Core PC対応

378,620円(税込) -

CF-SC6TDAAS

Windows 11 Pro 64ビット

インテル® Core™

Ultra 5 プロセッサー 235Uメモリー16GB

SSD 256GB(PCIe)

LTE(4G)非対応

バッテリーパック

指紋センサー非搭載

リアカメラ非搭載

Thunderbolt™ 4 テクノロジー対応

Secured-Core PC対応

366,300円(税込)

QR 12.4型 2in1モバイルPC

-

CF-QR4RFAAS

Windows 11 Pro 64ビット

インテル® Core™

i5-1345U プロセッサーメモリー16GB

SSD 256GB(PCIe)

LTE(4G)対応

バッテリーパック(標準)

指紋センサー非搭載

リアカメラ非搭載

Thunderbolt™ 4 テクノロジー対応

Secured-core PC対応

373,340円(税込)